El tan comentado retiro de la AFP este 2025 ya es una realidad para millones de afiliados. Tener hasta 4 UIT (aprox. S/ 20,600) disponibles en tu cuenta puede parecer un alivio inmediato, pero las estadísticas muestran una realidad preocupante: gran parte de este dinero se “evapora” en menos de un año por falta de planificación financiera.

Si has decidido acceder a tus fondos, asegúrate de no caer en estos 5 errores clásicos que pueden poner en riesgo tu estabilidad futura.

Error #1: Gastar antes de recibir

Es común empezar a “gastar mentalmente” el dinero o, peor aún, endeudarse con tarjetas de crédito contando con el desembolso futuro.

- Por qué es un error: Los cronogramas de la SBS suelen tener plazos escalonados (armadas de 1 UIT cada 30 días). Si gastas hoy pensando en recibir todo el dinero mañana, te enfrentarás a un descalce financiero y pagarás intereses innecesarios.

- La solución: No comprometas ni un sol hasta que el dinero esté efectivamente en tu cuenta bancaria.

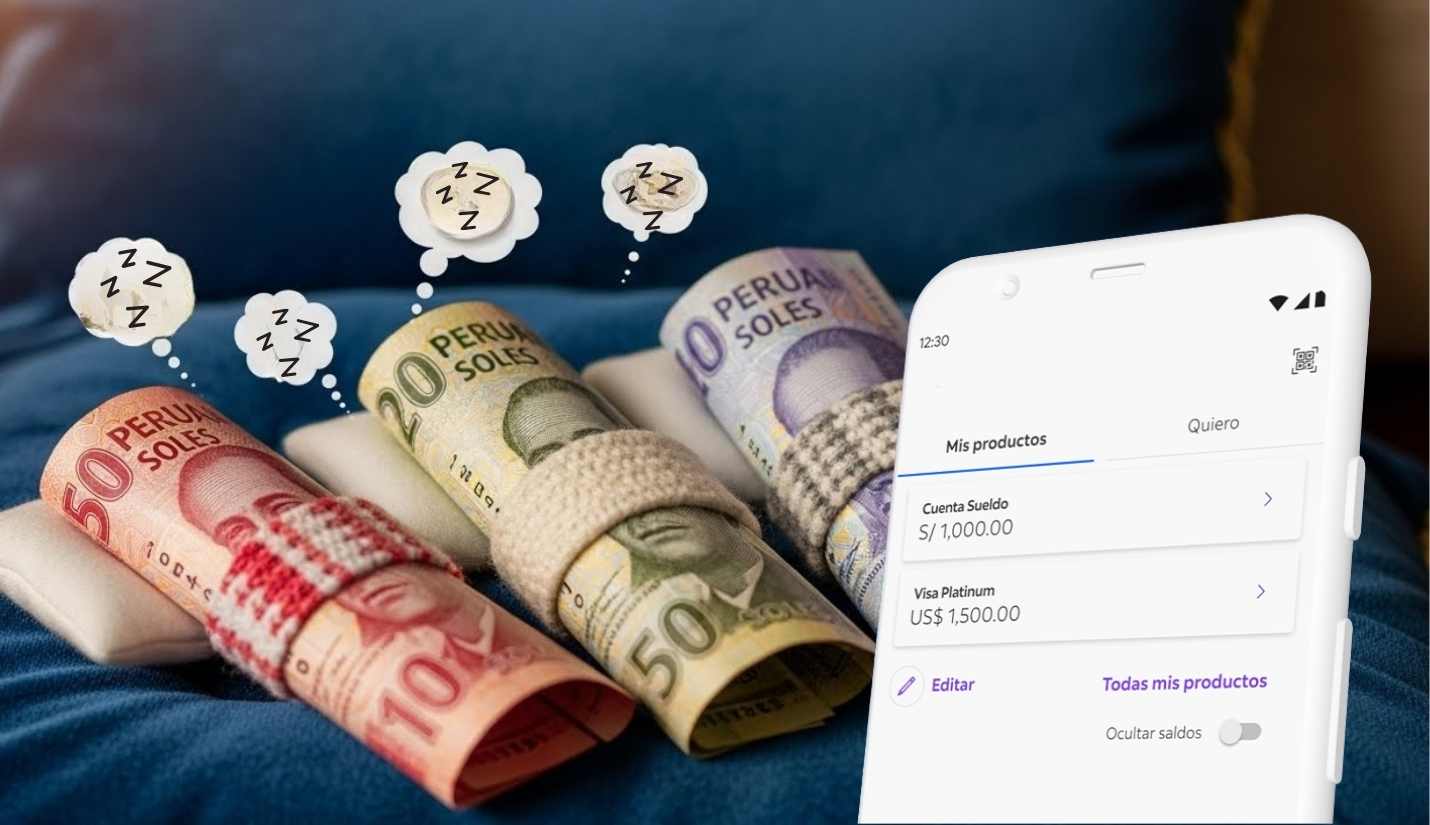

Error #2: Dejar el dinero “durmiendo” en la cuenta de nómina

Muchos afiliados reciben el depósito en su cuenta sueldo y lo dejan ahí, mezclado con sus gastos diarios.

- Por qué es un error: La inflación (aunque controlada) reduce el valor de tu dinero cada día. Una cuenta sueldo tradicional suele pagar entre 0% y 0.5% de interés anual, lo cual es insuficiente para mantener el poder adquisitivo de tu capital.

- La solución: Mueve el dinero inmediatamente a un producto financiero que te pague rentabilidad (depósito a plazo, fondos mutuos) o conviértelo a una moneda fuerte.

Error #3: Ignorar el riesgo de tipo de cambio (No diversificar)

Este es quizás el error más costoso a largo plazo. Retirar miles de soles y mantenerlos 100% en moneda nacional te expone a la volatilidad política y económica del país.

- Por qué es un error: Si el dólar sube de precio repentinamente (por elecciones o crisis externas), tus ahorros en soles comprarán menos.

- La solución: Aplica la regla de la diversificación. Los expertos sugieren mantener al menos un 30% a 40% de tus ahorros en dólares. El dólar actúa como un seguro contra la incertidumbre.

Error #4: Usar el fondo de jubilación para gastos no esenciales

Comprar un televisor nuevo, ropa o el último modelo de celular no es una inversión, es un gasto.

- Por qué es un error: Estás sacrificando tu “yo del futuro” (tu vejez) por un placer momentáneo. Ese dinero en la AFP estaba destinado a crecer con interés compuesto durante décadas.

- La solución: Usa el retiro solo para tres fines estratégicos:

- Pagar deudas con intereses altos (tarjetas de crédito).

- Invertir en un negocio propio o educación.

- Crear un fondo de emergencia en moneda dura (dólares).

Error #5: Cambiar tu dinero en la ventanilla del banco

Al recibir el depósito, muchos deciden comprar dólares directamente en su banco por “comodidad”.

- Por qué es un error: Los bancos suelen tener un spread cambiario muy alto (la diferencia entre compra y venta). En un monto de 4 UIT, la diferencia entre cambiar en el banco y usar una plataforma especializada puede significar perder más de S/ 100 a S/ 200 en una sola operación.

- La solución: Usa casas de cambio digitales como Rextie, que ofrecen un tipo de cambio cercano al interbancario y seguridad total.

El retiro de tu AFP es una oportunidad para ordenar tus finanzas, no para desordenarlas. Actúa con estrategia: paga deudas, invierte y diversifica.

¿Vas a refugiarte en dólares? Hazlo inteligentemente. Evita errores financieros. Protege tus fondos con una estrategia de cambio inteligente en Rextie.